Poradnik Otodom x Fundacja Rynku Najmu: Mit wyższości własności w Polsce – dlaczego wolimy mieszkanie mieć niż wynajmować i czy to się faktycznie opłaca?

Polacy kojarzą mieszkania własnościowe z bezpieczeństwem, stabilnością i komfortem. Brak aktu notarialnego często wiąże się z niezręcznymi pytaniami od rodziny i bliskich, a kredyt hipoteczny jest postrzegany jako ostateczny dowód dorosłości, samodzielności i opuszczenia rodzinnego gniazda. Kulturowe przywiązanie do własności to tylko jedna z przyczyn, dla których aż 9 na 10 osób biorących udział w naszym badaniu wybiera własne mieszkanie jako odpowiedź na pytanie, gdzie chciałyby mieszkać.

Z tego artykułu dowiesz się:

- Jak chcą mieszkać Polacy

- Dlaczego mieszkania własnościowe są w Polsce tak popularne

- Jak wygląda najem w innych krajach europejskich

- Czy kredyt zawsze jest lepszym rozwiązaniem? Skutki długoletnich zobowiązań finansowych

- Jaka jest skala kosztów najmu i własności

Podsumowanie badań: najem vs. własność

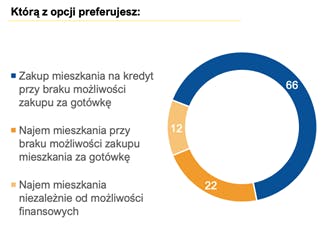

Gdy przyjrzymy się tym deklaracjom mieszkańców Polski bliżej, zauważymy, że każdej z osób zadano pytanie o to, jak wolałyby mieszkać, a nie – za co płacić. To oczywiste, że wybieramy własność, gdy nie ponosimy kosztów jej zakupu.

Natomiast gdy alternatywą dla mieszkania na wynajem był kredyt hipoteczny – za najmem opowiedziała się już co trzecia osoba badana. Wzrost liczby zwolenników najmu z każdym kolejnym pytaniem wskazuje na to, że naszymi wyborami mieszkaniowymi kieruje potrzeba bezpieczeństwa i stabilności. Natomiast świadomość kosztów, z jakimi wiąże się posiadanie własnego mieszkania, niejednokrotnie zmienia naszą optykę tego, co faktycznie jest bezpieczne i stabilne.

źródło: Minds&Roses na zlecenie Otodom, Stosunek Polaków do najmu mieszkań, 02.2022, n=1000

źródło: Minds&Roses na zlecenie Otodom, Stosunek Polaków do najmu mieszkań, 02.2022, n=1000

Marzenie o własności – czemu traktujemy najem jako coś gorszego?

II wojna światowa przyniosła ogrom zniszczeń. Jednym ze skutków był dotkliwy deficyt mieszkań, napędzany dodatkowo rozwojem przemysłu – tysiące ludzi w poszukiwaniu pracy migrowały ze wsi do miast. Państwo odpowiedziało na to wzmożoną rozbudową zasobu mieszkaniowego na początku II połowy XX w. Jednak te same mieszkania po zmianie systemu stały się potencjalnym obciążeniem dla gospodarki. Właśnie dlatego wdrażany w Polsce model kapitalizmu zakładał możliwość przejęcia mieszkań na własność lub ich wykupu, jak też samą promocję „życia na swoim”.

Ta praktyka, choć pozornie niegroźna u źródeł, przyczyniła się do postrzegania własności jako nie tylko domyślnego, ale też jedynego właściwego rozwiązania dla większości Polaków i Polek. W efekcie do dziś, po 30 latach od transformacji, nadal wiele osób uznaje najem za odsłonę nieudolności życiowej. Rzeczywistość XXI w. jest jednak odmienna od znanej nam sprzed lat. Nie wystarczy już zmienić pracę i wziąć kredyt. Dostępność mieszkań własnościowych ograniczona jest wysokim finansowym progiem wejścia i koniecznością długoterminowego zobowiązania. To zrozumiałe, że nie wszyscy mają na nie ochotę.

Sytuacja ekonomiczna wymaga od wielu z nas zmiany optyki i mentalności. Termin generation rent odnosi się najczęściej do grupy młodych ludzi, którzy z różnych powodów przez większość życia będą wynajmować mieszkanie. Najem, wbrew głosom starszych pokoleń, jest już nie tyle przykrą koniecznością, ile rozwiązaniem, które pozwala na wygodne i mniej stresujące życie w rzeczywistości ulegającej ciągłym zmianom. Wiemy o tym, że to nie własność jest warunkiem bezpieczeństwa – widzimy je w jakości umowy, relacji z właścicielem i w braku wieloletnich zobowiązań finansowych.

Najem w innych krajach europejskich

Często porównujemy się do krajów Europy Zachodniej. Jest tak również w przypadku mieszkalnictwa. W badaniach przytacza się informacje o standardzie życia czy średniej powierzchni lokalu przypadającej na członka gospodarstwa domowego. Ze znacznie mniejszym entuzjazmem wspomina się o tym, że najem w Niemczech, Szwecji, we Francji czy w Wielkiej Brytanii jest bardzo rozpowszechnioną formą zamieszkiwania. A powinniśmy o tym głośno mówić, bo najem to jeden z podstawowych elementów zdrowego rynku mieszkaniowego. Dla przykładu:

● We Francji aż 36% wszystkich mieszkańców to najemcy. Ponadto wprowadzono rozwiązania prawne, które zobowiązują deweloperów do przeznaczenia czwartej części nowo wybudowanych mieszkań na potrzeby najmu społecznego. Powstanie tej części zasobu mieszkaniowego Paryża jest przejawem walki władz z problemem wykluczenia ekonomicznego. Nie brakuje też mieszkań na wynajem w sektorze prywatnym, w którym dominuje najem długoterminowy.

● W Wielkiej Brytanii najem jest również mocno rozpowszechniony – mieszkanie wynajmuje 1 na 5 osób. Wspólną cechą najmu w Walii, Szkocji, Anglii i Irlandii Północnej jest korzystanie z usług pośredników nieruchomości. Popularnym przedmiotem najmu, szczególnie poza wielkimi aglomeracjami, są całe domy, ale w ostatnich latach przybywa również mieszkań. W dużych miastach istnieje także szeroka oferta najmu pojedynczych pokoi.

● Choć w Szwecji aż 35% społeczeństwa to najemcy, odczuwa się tam, podobnie jak w Polsce, problem niedoboru mieszkań – zwłaszcza w popularnych rejonach i miastach. Mieszkania na wynajem oferowane są przez fundusze, spółki i gminy. Lokale należące do gmin są znacznie tańsze i przez to okupowane dość długimi kolejkami. Popularność najmu pozwoliła na ustanowienie klarownych standardów i zasad, takich jak regulowane przez państwo maksymalne stawki czynszu.

● Rekordowy procent najemców mieszka w Niemczech – stanowią oni aż 49% populacji. Najmem zajmują się tam duże organizacje, przypominające polskie TBS-y lub spółdzielnie mieszkaniowe. To profesjonalne podmioty, które zarządzają zasobem mieszkaniowym i go rozbudowują, przeważnie nie dla własnego zysku. Często zajmują się obsługą najmu, nawet gdy lokale stanowią własność prywatnych właścicieli. Kwoty najmu są publikowane w postaci lokalnych luster czynszowych dla miast, co znacząco upraszcza sytuację zarówno potencjalnym najemcom (łatwiej im określić swoje możliwości), jak i właścicielom (nie muszą się głowić nad wysokością czynszów).

Czy kredyt to zawsze lepsze rozwiązanie?

Trudność związana z nabyciem mieszkania na własność ma kilka wymiarów. Poza oczywistym – finansowym, ponieważ w większości przypadków kupno wiąże się z koniecznością wzięcia kredytu – istnieje również problem związany z dalekosiężnym planowaniem przyszłości, przed którym stają młodzi kredytobiorcy. Dynamika życia rodzinnego bywa trudna do przewidzenia, a kolejne etapy życia wiążą się z różnymi potrzebami i możliwościami.

Dodatkowo kredyt niesie za sobą konieczność rygorystycznego podejścia do budżetu domowników. Badania M. Lewickiego dotyczące kredytów hipotecznych wykazały, że kredytobiorcy znacznie częściej:

● czują się niepewnie na rynku pracy,

● obawiają się zmian w życiu zawodowym,

● są zmuszeni do oszczędzania i ograniczenia wydatków,

● odkładają bieżące wydatki „na potem”,

● obawiają się niewypłacalności[1].

W 2021 roku w Polsce odnotowano ponad 2,5 mln aktywnych kredytów hipotecznych. To aż 1,6 mln więcej niż w roku 2006 [2]. Skala wyżej wymienionych skutków jest zatem naprawdę duża. Przywykliśmy już do uśmiechniętych aktorów w reklamach pożyczek i kredytów. Nie wspominają one jednak, że dla większości Polaków kredyt wiąże się przede wszystkim z wysokim poziomem stresu. Pośpiech w dążeniach do mieszkania „na swoim” nie powinien być główną przyczyną podejmowania długoletnich zobowiązań, szczególnie gdy wynika z presji otoczenia.

Najem jest możliwością odłożenia trudnych decyzji o koniecznym metrażu, lokalizacji i maksymalnej racie kredytu na później – naturalnym zjawiskiem na zachodnich rynkach nieruchomości jest kupowanie mieszkania na późniejszym etapie życia. Presja otoczenia zmuszająca młode osoby do kupowania mieszkań nie powinna mieć miejsca. Szczególnie, że w badaniu Otodomu ponad połowa najemców deklaruje, że na najem decyduje się z obawy przed wieloletnim zobowiązaniem w postaci kredytu hipotecznego.

źródło: Minds&Roses na zlecenie Otodom, Stosunek Polaków do najmu mieszkań, 02.2022, n=1000

Koszty: najem vs. własność

KOSZTY PONOSZONE PRZEZ WŁAŚCICIELA:

- koszty kredytu:

○ kapitał – pożyczona kwota

○ odsetki – kwota, jaką bank zarabia na udzieleniu kredytu

○ koszty transakcyjne – opłata notarialna, założenie księgi wieczystej itd. (zazwyczaj 15-25 tys. zł) - remont lub wykończenie (ok. 1000 zł/m^2)

- regularne odświeżanie mieszkania (ok. 300-400 zł/m^2, raz na 10 lat)

- meble i wyposażenie mieszkania

- podatek

- regularne naprawy

- czynsz i opłaty administracyjne – zależne od lokalizacji

- woda, prąd, media

- ubezpieczenie mieszkania

KOSZTY PONOSZONE PRZEZ WYNAJMUJĄCEGO:

- koszty kredytu:

○ kapitał – pożyczona kwota

○ odsetki – kwota, jaką bank zarabia na udzieleniu kredytu

○ koszty transakcyjne – opłata notarialna, założenie księgi wieczystej itd. (zazwyczaj 15-25 tys. zł) - remont generalny (ok. 1000 zł/m^2)

- regularne odświeżanie mieszkania (ok. 300-400 zł/m^2, raz na kilka lat)

- regularne naprawy

- meble i wyposażenie mieszkania

- podatek

- ubezpieczenie mieszkania

- czynsz i opłaty administracyjne

- woda, prąd, media

KOSZTY PONOSZONE PRZEZ NAJEMCĘ:

- stawka najmu

- czynsz i opłaty administracyjne

- woda, prąd, media

- regularne drobne naprawy i odświeżenie mieszkania po długim najmie

- ubezpieczenie OC najemcy

- czasem: meble i drobne AGD – własność najemcy

Czytaj również:

- Polski Najemca: Jak dobrze rozpocząć najem? Potrzeby najemców i oczekiwania wynajmujących | Otodom

- Obawy najemców – czego boimy się mieszkając na wynajętym? | Otodom

- Kwartalnik mieszkaniowy. Raport o sytuacji na rynku mieszkań w I kwartale 2022 r. Temat specjalny: portret najemców w Polsce. | Otodom