Coraz stabilniej na rynku mieszkaniowym dzięki większej podaży mieszkań

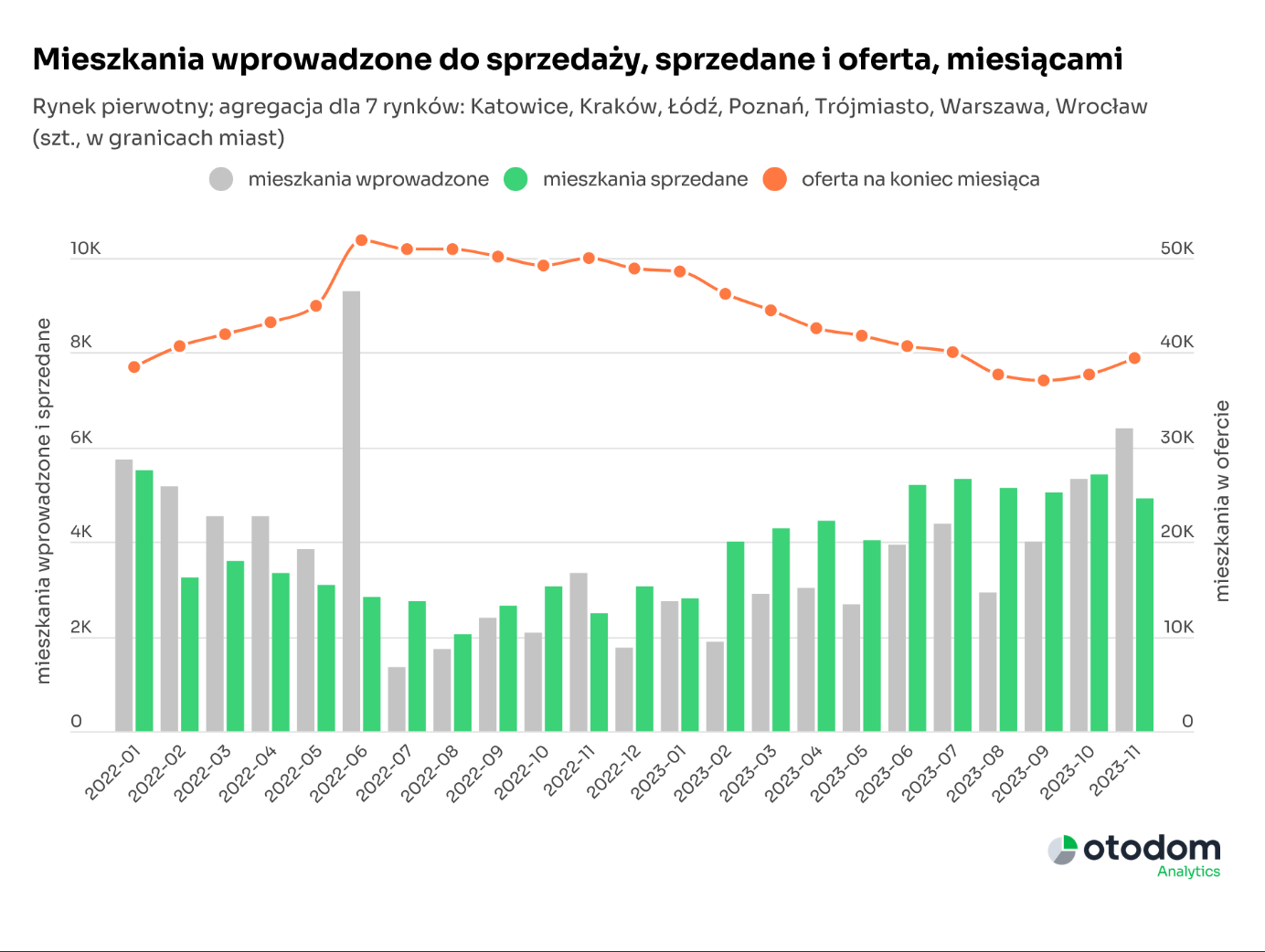

W listopadzie 2023 deweloperzy działający na 7 głównych rynkach wprowadzili do sprzedaży 6,4 tys. mieszkań. To o 20% więcej niż w październiku i ponad 200% więcej niż w lutym, kiedy zanotowano najniższą w tym roku nową podaż mieszkań. To już trzeci miesiąc z rzędu, w którym liczba nowych ofert wzrosła. Równocześnie w listopadzie sprzedaż mieszkań deweloperskich nieznacznie wyhamowała i spadła poniżej 5 tys. Dane Otodom Analytics wskazują, że choć wciąż widoczne są braki podażowe, to rynek mieszkaniowy powoli łapie równowagę.

W listopadzie mieliśmy do czynienia z wyjątkowo wysoką aktywnością deweloperów. 6,4 tys. mieszkań wprowadzonych do sprzedaży w ciągu miesiąca to bowiem jeden z najwyższych wyników odnotowanych w ciągu ostatnich lat. Dotychczas takie wyraźne wzrosty podaży mieszkań poprzedzały zwykle wejście w życie zmian prawnych wpływających na działalność firm deweloperskich i były podyktowane chęcią uruchomienia inwestycji na „starych zasadach”. Czy tym razem było podobnie, a wyczerpujące się środki na lata 2023-2024 z puli programu Bezpieczny Kredyt 2% stały się dodatkową motywacją?

Bezpieczny Kredyt był tylko impulsem, a nie siłą napędową, która odpowiada za obecne wyniki na rynku mieszkaniowym. Oczywiste jest, że część inwestycji – tych tańszych – została uruchomiona z myślą o nabywcach, którzy z rządowego dofinansowania mogli skorzystać. Jednak duży udział tych mieszkań, które właśnie zasiliły ofertę deweloperów nie kwalifikuje się do programu i nie trafiłaby na rynek gdyby nie wyraźny wzrost cen. Dlaczego? Bo wcześniej na etapie planowania i negocjacji kosztów realizacji trudno było deweloperom zapewnić odpowiednią rentowność projektów.

Katarzyna Kuniewicz, dyrektorka badań rynku, Otodom Analytics

Ekspertka podkreśla również, że listopadowy wzrost podaży mieszkań to kontynuacja trendu, który obserwujemy od kilku miesięcy. Jest to raczej efekt wielomiesięcznej wytężonej pracy przy kontraktowaniu projektów niż obawy przed likwidacją programu.

To nie jest pierwszy program wspierający sprzedaż z jakim branża deweloperska się zetknęła i trudno zakładać, że w dojrzałym biznesie ktokolwiek na nim jednym chciałby budować strategię działalności firmy. Dużo większy wpływ na decyzje deweloperów i inwestorów mogła mieć niepewność związana z wyborami i potencjalną zmianą – bądź nie – opcji politycznej, a wraz z nią stabilności prawa i decyzji dotyczących rynku.

Katarzyna Kuniewicz, dyrektorka badań rynku, Otodom Analytics

Przeczytaj również: Rządowe programy mieszkaniowe: RnS, MdM, BK2%. Na czym polegały i jakie efekty przyniosły?

O czym przeczytasz w tym artykule?

Nowa podaż mieszkań nierówna na największych rynkach

W listopadzie sprzedaż mieszkań deweloperskich w największych miastach spadła w porównaniu do poziomów notowanych w ostatnich miesiącach. Mimo, że wynik 4,9 tys. lokali, był o 9% słabszy niż w październiku, to wciąż o 97% przewyższa ten z ubiegłego roku. To paradoksalnie dobra wiadomość dla kupujących. Przewaga liczby mieszkań wprowadzonych do sprzedaży nad sprzedanymi daje nadzieję na spowolnienie tempa obrotu, większy wybór i spowolnienie wzrostu cen. Na koniec listopada oferta dostępna na 7 głównych rynkach wyniosła 39,4 tys., a więc wróciła do poziomu z początku sierpnia. I choć zagregowane dane wskazują na to, że możemy spodziewać się okresu uspokojenia, to w poszczególnych miastach sytuacja nadal jest bardzo zróżnicowana.

W listopadzie równowagę pomiędzy sprzedażą a wprowadzeniami na rynku deweloperskim odnotowano w Warszawie, Wrocławiu i Trójmieście. W Poznaniu mieliśmy do czynienia z nadwyżką sprzedaży na poziomie 40%. Z kolei w pozostałych miastach deweloperzy wprowadzili więcej nowych ofert niż sprzedali. W Krakowie było to o blisko 50% więcej, w Łodzi o ponad 100%, a w Katowicach aż o 186%.

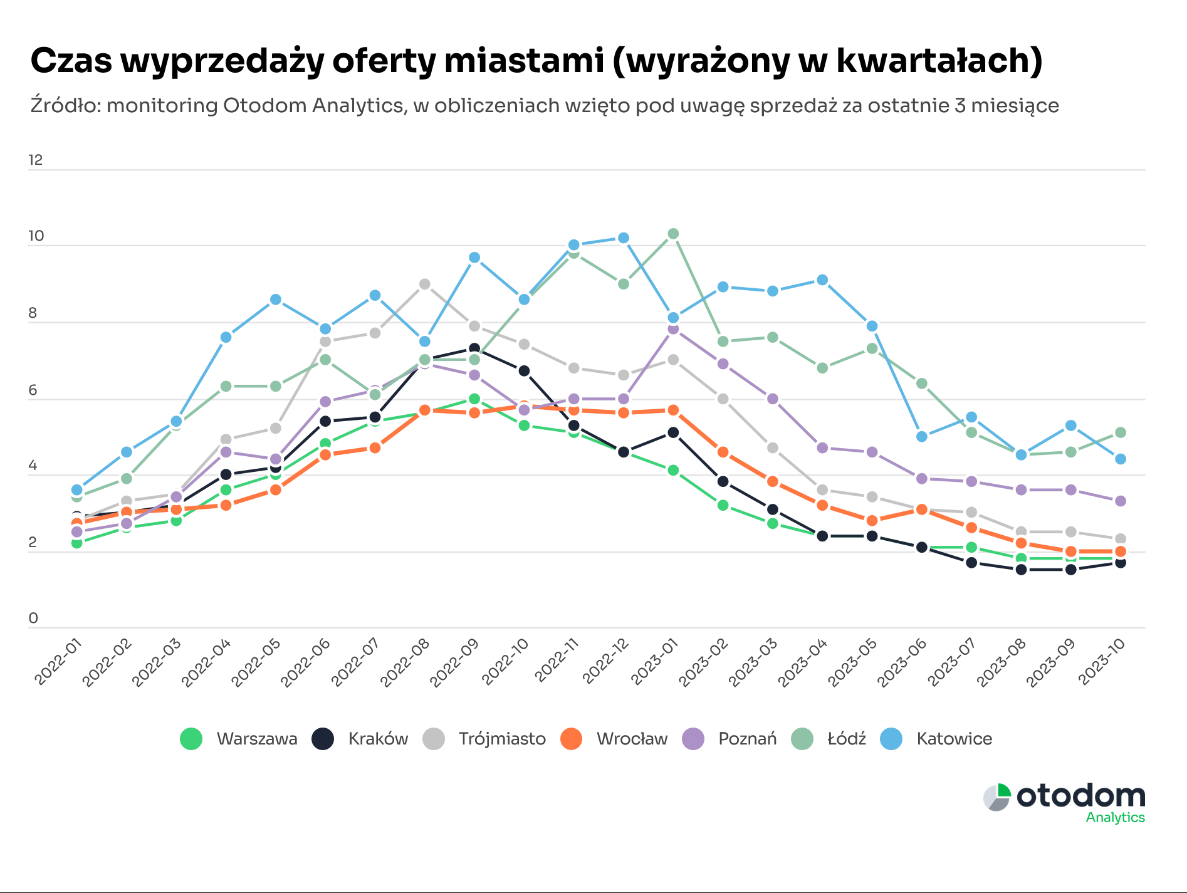

Spojrzenie na czas wyprzedaży oferty na poszczególnych rynkach pokazuje, że nie zaszła żadna poważna zmiana. Nadal w najtrudniejszej sytuacji znajdują się kupujący w Krakowie. Gdyby zainteresowanie zakupem utrzymało się tam na poziomie z ostatnich 3 miesięcy, a do oferty nie trafiałyby nowe projekty, oferowane przez deweloperów lokale wyprzedałyby się w ciągu 4,5 miesiąca. Niewiele lepiej jest w Warszawie i Wrocławiu (1,8 i 2 kwartały) oraz Trójmieście (2,3 kwartału).

Za rynek w równowadze uznaje się zwykle taki, na którym czas wyprzedaży oferty wynosi 5-6 kwartałów. W listopadzie za taki można było uznać jedynie Katowice i Łódź. Zarówno rosnąca liczba wprowadzeń nowych mieszkań jak i dane GUS o wzroście deweloperskich pozwoleń na budowę i liczbie rozpoczynanych budów może wskazywać na to, że deweloperzy dążą do ustabilizowania oferty na wyraźnie wyższym niż w 2023 r. poziomie. W polskich warunkach przyspieszenie tych procesów nie jest jednak proste czego dowodem może być to, że na wyraźną poprawę po stronie podaży musieliśmy czekać ponad pół roku.

Katarzyna Kuniewicz, dyrektorka badań rynku, Otodom Analytics

Krótko czy długoterminowa stabilizacja?

Sprzedaży w listopadzie nieznacznie spadła w porównaniu do października. Jednak liczba rezerwacji nowych mieszkań pozwala przypuszczać, że w nadchodzących miesiącach sprzedaż nadal będzie utrzymywała się na wysokim poziomie. W listopadzie status mieszkania zarezerwowanego u deweloperów uzyskało 2,8 tys. mieszkań, czyli 72% więcej niż rok temu. Na koniec listopada na 7 rynkach głównych było ich łącznie 8,7 tys. Ostatni raz takie wartości odnotowano w połowie 2021 roku.

Może Cię zainteresować: Jak zabezpieczyć się na wypadek odmowy przyznania Bezpiecznego Kredytu 2%?

To z kolei sprawia, że trudno oczekiwać spadków cen. Zgodnie z najnowszymi danymi Otodom Analytics w listopadzie 2023 r. za metr kwadratowy mieszkania trzeba było zapłacić średnio od 16,2 tys. zł w Warszawie, 14,7 tys. zł w Krakowie i Trójmieście, 13,1 tys. zł we Wrocławiu, 12,3 tys. zł w Poznaniu, 11,6 tys zł w Katowicach aż do ponad 9 tys. zł w Łodzi.

U ujęciu rocznym liderem wzrostów pozostaje niezmiennie Kraków (+23%). Z kolei najmniej, bo o niecałe 10% urosły ceny średnie mieszkań sprzedawanych w Katowicach. Natomiast to Katowice były rynkiem, na którym mieszkania podrożały najbardziej, bo o 3% w porównaniu do października br.